어제 정기예금 이자율 비교 자료를 갱신했습니다.

오늘은 바로 정기적금 금리 비교 자료를 게시할 예정입니다.

역시 각 은행에서 7월 하순경에 자료를 업데이트하고 있습니다.

즉, 7월 말 자료이기는 하지만 8월 중순까지는 유효할 것으로 예상되는 점 우선 주의하시기 바랍니다.

다들 잘 아시겠지만 예금은 목돈을 운용하기 위한 저축으로 한 번에 돈을 맡기고 일정 기간 경과해서 원리금을 받는 형태이며 적금은 정해진 기간 매달 (혹은 자유롭게) 일정 금액을 적립하여 목돈을 만들기 위한 목적의 저축입니다.

오늘 다룰 내용은 후자에 해당하는 것입니다.

착오 없으시길 바랍니다.

참고 >> 7월말 기준 정기예금 비교자료 참고 >> 적금이랑 예금금리는 서로 달라?또한 매월 이 자료를 업데이트하고 있는데, 이번 게시물부터는 ①정해진 금액을 적립하는 형태와 ②자유적립식 상품을 구분하여 비교자료를 업데이트합니다.

초단기(6개월미만) 상품을 찾으시는 분들도 많은데 해당 자료는 8월초 업데이트 예정이니 참고 부탁드립니다 🙂

7월말 정기적금 금리비교(부제:우대조건을 반드시 갖추어야 함) 목차1.일정금액 적립식:기본이율비교2.일정금액 적립식:우대포함 비교3.자유적립식:기본이율비교4.자유적립식:우대포함 비교5.만기시 예상수령액 계산

인기글

![[공지] CES2023 엔비디아 Nvidia 로봇 & 자율주행 스크립트](https://static.wixstatic.com/media/b419ce_f821b65b9ea045dc98b09734d57a4ea4~mv2.png/v1/fill/w_794,h_378,al_c,lg_1,q_85,enc_auto/b419ce_f821b65b9ea045dc98b09734d57a4ea4~mv2.png "[공지] CES2023 엔비디아 Nvidia 로봇 & 자율주행 스크립트")

7월말 정기적금 금리비교(부제:우대조건을 반드시 갖추어야 함) 목차1.일정금액 적립식:기본이율비교2.일정금액 적립식:우대포함 비교3.자유적립식:기본이율비교4.자유적립식:우대포함 비교5.만기시 예상수령액 계산

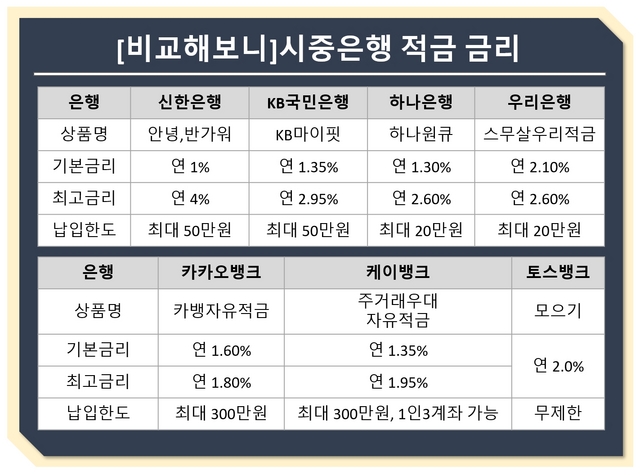

일정금액 적립식 : 기본이율비교

※ 12개월 만기 정기적금 금리가 높은 순서대로 리스트업 했습니다.

※ 우대조건의 충족을 고려하지 않는 절차입니다.

※ 정확한 내용은 각 은행을 통해 확인해주세요.

일정 금액을 적립하는 형태이면서도 우대조건과 무관한 순서부터 살펴보겠습니다.

위 표를 보면 예금이율은 전월에 비해 소폭 상승한 것과 반대로 적금이율은 7월 말 들어 전반적으로 소폭 하락한 모습입니다.

기본이율 기준으로 맨 위에 위치한 상품은 우리은행 원적금으로 연 단위로 4.0%를 제공하고 있습니다.

다만 한도는 매월 50만원으로 다소 낮은 편입니다.

일정금액 적립식 : 우대포함 비교

※ 12개월 만기 정기적금 금리순으로 리스트업 했습니다.

※ 우대조건을 모두 충족한 경우입니다.

※ 우대조건을 포함한 정확한 정보는 각 은행을 통해 확인하세요.아래는 우대조건을 모두 충족한 경우의 7월 말 정기적금 금리 비교 자료입니다.

맨 위에는 전북은행의 재테크 적금이 위치해 있습니다.

연 5.5%의 이율을 제공하는데요. 우대조건을 충족하려면 매달 카드를 일정액 이상 사용해야 하는 번거로움이 있습니다.

낮은 기본이율에 높은 우대이율을 제공하는 특판성 상품의 경우 조건이 까다로운 경우가 많은 게 사실입니다.

글 말미에 설명을 드리겠지만 조건 충족이 어렵거나 귀찮다면 과감하게 배제해도 좋을 것 같습니다.

참고> 특판 저축우대조건확인필수자유적립식:기본이율비교※ 12개월 만기 기준 정기적금 금리 비교 자료입니다.

※ 우대조건을 고려하지 않고 높은 순으로 나열되어 있습니다.

다음으로 일정 금액을 적립할 것을 약속하지 말고 소비자 개인이 자유롭게 매월 적립할 수 있는 저축 금리 자료를 살펴보시기 바랍니다.

자유적립식 상품이 일정금액 적립식과 비교해서 이율이 조금 높은 편입니다.

이 형태를 선택해서 매달 돈을 내지 않는 사람들이 많다는 것을 알고 있다는 것입니다.

겉에는 본 블로그에서 소개한 적이 있는 신한청년저축왕의 상품도 보이네요. 자유적립식 : 우대포함 비교※ 12개월 만기 기준 이율이 높은 순으로 나열했습니다.

※ 우대조건을 모두 충족한 경우의 절차임을 알려드립니다.

※ 우대조건은 각 은행을 통해 확인하셔야 합니다.

이번에는 자유적립식저축 우대조건 충족시 추가이율 포함 순서입니다.

9%에 육박하는 이율을 보이는 곳도 있습니다.

맨 위에 위치한 부산은행 너만SOLO는 역시 본 블로그에서 소개한 바 있습니다.

결혼을 앞둔 커플이라면 우대 조건이 그렇게 까다롭지 않아서 좋은 상품이라고 판단하고 있습니다.

만기시 예상 수령액정기적금 금리 비교 자료에서 높은 이율을 제공하는 상품을 활용할 경우 만기 예상 수령액을 간단하게 계산해봤습니다.

자유적립식 상품도 매월 같은 금액이 입금된 것으로 가정하고, 같은 조건으로 비교하기 위해 총 30만원을 매월 납입한 것으로 설정했습니다.

계산 대상 저축 중 월 납입 한도가 30만원인 상품이 포함되어 있어서요.표를 보셨나요?4.0%의 원적금과 8.9%의 너만 쏠로적금에서 발생하는 차이는 1년 새 10만원에도 미치지 못하는 것으로 확인됩니다.

만약 이율 혜택을 얻기 위한 우대조건이 지나치게 번거롭거나 까다롭다면 과감하게 통과해도 되는 이유입니다.

물론 이것은 나의 개인적인 생각이고 100원라도 더 많은 이자소득을 얻기 위해서라면 그것 또한 올바른 선택이 될 수 있습니다.

참고 >> 정기적금 이율이 높은 것이 큰 의미가 없는 이유표를 보셨나요?4.0%의 원적금과 8.9%의 너만 쏠로적금에서 발생하는 차이는 1년 새 10만원에도 미치지 못하는 것으로 확인됩니다.

만약 이율 혜택을 얻기 위한 우대조건이 지나치게 번거롭거나 까다롭다면 과감하게 통과해도 되는 이유입니다.

물론 이것은 나의 개인적인 생각이고 100원라도 더 많은 이자소득을 얻기 위해서라면 그것 또한 올바른 선택이 될 수 있습니다.

참고 >> 정기적금 이율이 높은 것이 큰 의미가 없는 이유